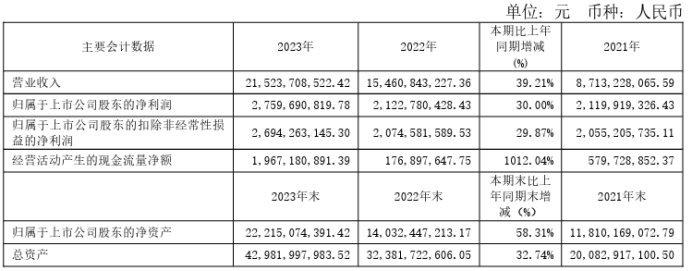

2022接近收官,忙碌的光伏电站投资商迎来了期盼已久的利好消息——产业链价格下降。

全线下跌

对于深陷价格泥潭三年之久的光伏从业者来说,2022年的“疯狂”记忆犹新——“没有最高,只有更高。”硅料310元/kg、硅片冲破10元/片、电池片飙至1.35元/W 、组件高居2元/W以上,一路飙涨的价格曲线让诸多下游电站开发停摆待工,等组件、等组件、等组件……。

而身负能源转型重任,光伏产业链症结也获得了监管部门的重视,8月、10月,高层管理部门连发《三部门关于促进光伏产业链供应链协同发展的通知》(工信厅联电子函〔2022〕205号)、《国家发展改革委办公厅 国家能源局综合司关于促进光伏产业链健康发展有关事项的通知》(发改办运行〔2022〕788号)两份文件,引导产业链协调健康发展,并加强市场监测监管。

第三方咨询机构PVinfolink价格信息显示,从8月底伊始,产业链价格进入稳定态势;11月初,硅片价格率先开启下降通道;11月末,从上游硅料到下游组件,产业链价格全线下跌。仅仅11月一个月,产业链价格降幅3%~5%。

从最新报价来看,跌幅似乎更大。11月27日,中环发布最新单晶硅片价格,相较月初价格,降幅4.42%~4.65%。更有消息透露,硅料报价出现250元/kg甚至边角料腰斩至140元/kg左右的价格。

对于硅料价格“雪崩”,硅料巨头很快进行了否认。也有业内人士指出,目前来看,不至于“雪崩”,但拐点已至,整体呈现向下趋势。

利润转移

“为上游打工”,这是近三年来光伏产业链的无奈吐槽,但也是真实写照。相比组件企业低至个位数的毛利率,有硅料企业毛利率高达70%以上。

随着上游价格下降通道开启,超额利润转移方向备受关注。

对此,上述业内人士表示,从短期来看,硅料价格下降,下游制造环节的盈利水平将率先好转,电站运营端也将改善;但长期来看,最终将达到均衡状态,没有暴利,各环节处于相对合理的盈利水平。

11月30日,在中国光伏行业协会举办的光伏供应链配套发展论坛上,国金证券股份有限公司新能源与电力设备首席分析师姚遥则表示,2023年能分享到硅料利润转移的环节,一定是产能或者供给增长比供应链短板扩张慢,或者说集中度是比较明显提升的环节。

在这个逻辑下,姚遥认为,2023年存在利润扩张的环节包括石英砂、坩埚辅材环节以及电池片。在姚遥看来,电池片扩张和硅料水平基本匹配,但是明年技术路线仍存在不确定性,由此电池片的利润水平仍有可能扩张。

“但是这些由于占比比较低,或者利润扩张幅度不大,所以满打满算利润扩张不会超过1毛钱。”姚遥测算,“如果按照硅料从30万元/吨跌到10万元/吨计算,组件端可以让出0.5元利润,除了主产业链上分走0.1元之外,EPC可能会修复到赚0.1~0.2元,剩下的不会变成运营商的超额利润,更有可能是用来投储能。”

事实上,由于盈利模式缺乏,强配储能已然成为风光电站额外的附加成本,有风力发电站的配储比例甚至高达60%~100%。

在刚刚举办的“2022年第七届中国储能西部论坛”上,国家能源局节约和科技装备司副司长刘亚芳强调,避免“一刀切”统统按比例配置储能,并且透露国家能源局正组织编制大型风光基地及送电配套新型储能的规划技术导则,下一步将结合各方面的反馈意见修改完善后争取年内印发。

回归始终,市场驱动及政策引导的最终方向将是终端需求释放、新能源有效支撑起“双碳”目标。