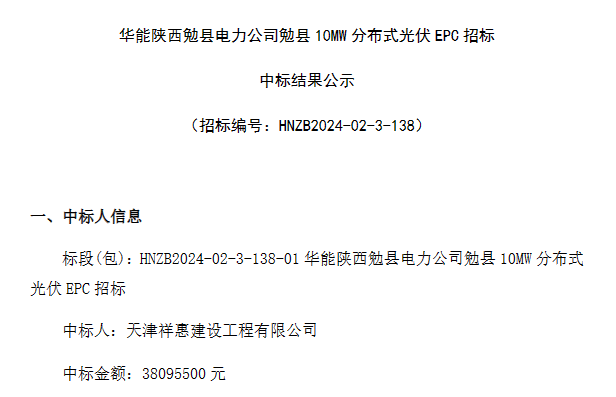

需求疲弱,光伏玻璃库存攀升

由于供需错配,2024年以来组件价格持续下跌,国内组件厂全面亏损,企业开工率分化加剧,根据PV Infolink统计,2024年10月国内TOP10组件企业开工率为66%,而其他企业开工率仅为27%。最新SMM统计,11月中国光伏组件产量较10月环比下降约1.6%,行业开工率约49.6%。

数据来源: SMM、PVinfolink

2024年光伏玻璃库存天数从4月下旬开始持续上升,主要由于下游组件排产需求疲弱弱,而供给端玻璃上半年新增产线较多,库存持续累积攀升。4月平均库存天数为18 天,5、6、7月分别为 21、27、 31、35 天,8、9 、10月分别为35天、38 天、39天。

冷修减产,产能加速出清

2024年下半年,国内光伏玻璃窑炉冷修产线快速增加,11月国内窑炉冷修再度增加,龙头企业信义和福莱特加入冷修大军,目前国内在产日熔从6月11.5万吨/天峰值下降至8万吨/天左右,降幅达到30%,倘若加上部分企业通过堵窑口或者暂停冷端加工等减少规模,实际减产幅度更大。

光伏玻璃top10产能及冷修情况(截止11月)

价格有望回归理性

12月,国内光伏玻璃2.0mm镀膜(面板)主流价格为12元/平米;3.2mm镀膜主流价格为19.5元/平米。12月行业上下游开始商议新月价格,由于燃料价格上涨和供应端大幅缩减,多家光伏玻璃企业在保证稳价基础上向下游积极争取涨价,幅度预计在0.5-1 元/平方米,价格向上拐点信号开始浮现。

光伏玻璃价格(元/平)