也许,现在到了讨论光伏储能出清落后产能的“最后时刻”。

9月24日,国新办发布会上,证监会主席吴清表示:为进一步激发并购重组,证监会出台了六条措施。

“并购六条”明确,支持上市公司向新质生产力方向转型升级,支持上市公司围绕战略性新兴产业、未来产业等进行并购重组,包括开展基于转型升级等目标的跨行业并购、有助于补链强链和提升关键技术水平的未盈利资产收购。

“并购六条”出台的背景,是国内多个行业因产能过剩陷入经营困境,已经到了不重组出清就无法恢复生机活力的程度了。很显然,光伏、储能等新能源行业就是这样的典型行业。

在持续已久的价格“内卷”中,新能源行业深陷困境,龙头企业突围乏力。目前,光伏组件价格已经杀到了0.6元每瓦,储能电芯的价格也杀到了0.3元、0.4元每瓦时。虽然部分大企业试图通过“自律”行为来主动提价,但很难扭转市场局势,提价反而遭到群嘲。

实际上,价格“内卷”仅仅只是问题的表象,问题的根源还是在于产能供需错配。那么治本之策何在?到底是什么样的重重阻力,拖了新能源产能出清的后腿儿?

新能源进入洗牌“窗口期”

年初以来,政策层一直在推动企业间的并购重组,行业协会也在呼吁并购重组,新能源业内一些领军企业则在密切关注着重组并购重组的机会。

有产业投资人士向华夏能源网表示,目前可能是新能源产业重新洗牌并加速落后产能出清的绝佳时机。

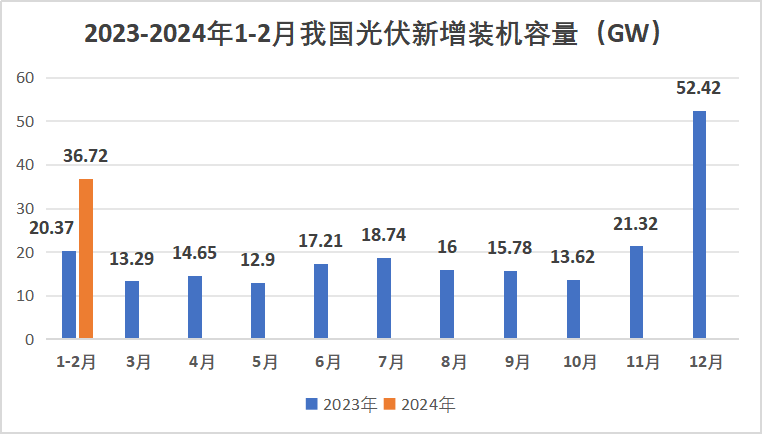

首先,严重的供需错配已经到了极致。目前,中国光伏行业年产能超过1000吉瓦,而全球光伏年装机规模大致也就500吉瓦左右,一半的产能都是过剩;中国储能行业年产能超过200吉瓦时,而全球储能年装机规模大致也就100-120吉瓦时,也是接近一半的产能找不到市场需求。

这么大量的超配产能,是怎么来的?

以光伏制造为例,“双碳”目标公布后这短短三四年间,各路资本蜂拥而入,千行百业跨界而来,地方政府你争我夺,所有人都抱着光伏行业“门槛不高”的心态杀了进来。大量的参差不齐的产能被催生出来。

据统计,从2020年到2023年7月底,光伏行业一级市场融资164起,IDG资本、中金资本、高瓴、红杉中国等大玩家侧身其中。另据中国光伏协会统计,2020年到2023年上半年,光伏企业通过IPO、定增、可转债、配股等方式,分别募资了714.14亿元、1058.33亿元、1661.87亿元以及近2000亿元。

在大量资本助推之下,很多光伏企业的资深高管突然就出来创业了,在地方政府的支持下迅速批地、建厂房,然后稍微做点新员工的技术培训,就开始操作设备大干快上抢市场了。

有业内人士举例,2021年4月新成立的一家硅料企业,成立伊始,就宣布投资180亿元,在青海西宁建设20万吨硅料;2023年3月,该企业又宣布投资110亿元,在四川宜宾建设10万吨高纯晶硅和25万吨工业硅项目;2024年,该企业再度宣布投资250亿元,在内蒙古包头建设20万吨高纯晶硅和25万吨工业硅项目……

如此这般的产能狂飙,项目烂尾的固然不少,粗制滥造的落后产能更是充斥其中。最终带来的结果就是,一个非理性的市场日益疯狂,所有的人都很难受,企业越卖越亏。

在面板及家电领域创业四十年、如今也“跳进”光伏行业的TCL创始人李东生近日在央视《对话》节目的采访中就表示:“光伏行业整个市场体系可以说是扭曲了,甚至可以说是崩溃了……大家都不按照市场的需求生产、销售,整个市场的每一个环节就只能变成‘低于成本价’销售的局面,所有人都亏钱。”

不仅是企业不赚钱,大量新秀企业的IPO之梦也碎了。中国光伏协会披露,2023年光伏企业成功上市的仅5家,另有约40家光伏企业等待上市。无望之下,很多企业直接撤回了IPO申请。

当然,任何投资都是要寻找退出通道的,既然上市退出这条路已经不现实,那么新能源的并购重组,也不失为一条资本寻求退出的最终出路。在行业风风光光的时候,没人愿意主动退出;如今行业亏损、融资遇冷,落后产能的退出和出清也就有了可能。

过剩产能出清“卡”在哪儿了?

通过兼并重组实现产能退出是成熟行业的惯常做法。可是迄今为止,光伏、储能领域的重组大幕却远未拉开,坊间传言的几个并购案还是云遮雾罩,不见落地。

兼并重组不畅,优不能胜劣不能汰,新能源出清就成了“堰塞湖”,为何会是这样?

眼下,很多光伏企业前几年疯狂扩张挖下“无底洞”,买家会担忧债务风险。

事实上,并购交易中的卖家到底有多少债务、有多少对外担保,买家可能一时半会儿都“摸不着门儿”。最典型的案例是格力电器董事长董明珠要130亿收购珠海银隆,遭到董事会反对后其自掏腰包26亿买下部分股权,结果等进去之后才发现公司有巨额的债务黑洞和财务问题……

其次,买家不得不面对并购交易带来的团队融合和人员安置风险。

现如今是逆周期兼并,往往涉及到较为复杂的人员安置难题。保留被并购方的人员团队,意味着继续制造存量产能,无疑就是自废武功、背上沉重的包袱;大刀阔斧裁减,又容易陷入舆论危机。如今,光伏、储能行业到处都在裁员,并购方当然也不愿意“背黑锅”。

并购重组之难,拖住了新能源过剩产能的出清之路。但还有一个隐性问题,恐怕才是行业洗牌推进缓慢的最主要原因——很多地方政府不允许辖区内的新能源企业宣布破产,不管它是不是落后产能,是不是已经资不抵债。也就是说,新能源出清最大的阻力,可能还是来自于地方政府。

这一轮罕见的新能源产能狂飙,地方政府是极为重要的背后推手(见华夏能源网此前报道《反思光伏招商困局:“油门”太快,是时候踩下刹车了》)。一些地方政府非常看重在辖区内培育光伏产业链,诸如安徽合肥、江苏盐城无锡、青海西宁、内蒙古包头等,很多地方都搞到了千亿级产业规模。部分地方政府在光伏招商引资中对企业进行补贴,企业投资100元,地方政府能补贴30-35元。

直接补贴之外,地方政府还有很多手法来贴补招商引资的企业。比如承诺电价补贴,青海、内蒙古等西部省份私下与企业签订协议,承诺电价补贴;又如低价提供土地以及提供厂房配套,很多地方政府都透过高估商业地产用地、低估工业地产用地的方式,打包土地、连卖带送招商引资;再比如,地方政府还热衷于对招商引资而来的光伏企业减免税收。

既然前期招商引资花费了巨大的心血,付出总是要求得回报的,即使是资不抵债的企业,地方政府的底线也是“不能轻易破产”。哪怕是出了问题,谁也不能为错误负责,这些新能源企业是无论如何不能让它死了。毕竟,企业破产就意味着就业没了,税收没了,GDP没了。

不允许落后产能出清、不允许资不抵债企业破产,地方政府只能继续给落后产能打点滴“续命”:一曰债务担保,由城投公司或地方国资出面为企业的债务做担保;二曰入股充实企业资本金,城投公司或地方国资向亏损企业注入股份;三曰银行续贷,地方政府出面协调银行向资不抵债企业持续追加贷款。

地方政府为落后产能打点滴“续命”,这里还有自保的考量。

想当初高额补贴招商引资,地方政府指挥下的城投公司和地方国资早已经债台高筑。而这几年来,中央严控地方债,三令五申告诫地方政府不会对地方债兜底,且要严厉追究地方债的相关责任人。

只要不允许新能源企业破产,这个隐性债务就不会“见光”。而一旦企业破产清算,那地方债窟窿马上就曝光了,相关责任人岂不是乌纱难保?

所以,很多地方政府,宁可持续补贴亏损企业和落后产能,也要捂住盖子,延缓地方债的曝光。即使宏观政策希望刺破泡沫以促进落后产能的退出,地方上依然要坚持扛下去。

这样做的结果,一是落后产能不能及时出清,优不能胜劣不能汰,行业产能结构不能优化;二是产能泡沫还在越吹越大,行业寒冬期被无限拉长,最终只能等到绷不住了泡沫破裂,那时候的损失就更加巨大。